안녕하세요? 둥둥왕자입니다!

얼마 전 미국 대선에서 조 바이든 후보가

46대 대통령으로 당선되면서

신재생에너지가 급격한 주목을 받게 되었죠.

조 바이든 당선인은

향후 4년 동안 청정에너지에 약 1조 달러 규모에 달하는

투자할 계획을 발표하였는데요,

이를 통해 2050년까지 탄소 제로 배출 국가를 만들 목표를 세웠습니다.

오늘 포스팅에서는

미국 경제 매체인 'Kiplinger'에서 선택한

향후 주목받을 수 있는 녹색 에너지 종목 4가지에 대해 소개해드리고자 합니다.

1. 넥스트에라 에너지(NextEra Energy / NYSE : NEE)

- 시장 가치 : 1456억 달러 (약 160조 원)

- 배당 수익률 : 1.9% (`20. 12. 2. 기준)

- 예상 PER : 29.8

넥스트에라 에너지는 세계 최대의 유틸리티(공공사업 회사)입니다.

우리나라로 치면 한국전력 같은 회사이죠!

2개의 다른 자회사를 통해 플로리다에 약 550만 명의 고객에게 서비스를 제공하고,

세계에서 가장 큰 풍력 및 태양열 발전기를 운용한다고 홍보합니다.

'모닝스타'의 애널리스트인 Andrew Bischof는

넥스트에라가 안전한 배당금과

업계 최고의 재생 에너지 성장 잠재력의

두 가지 장점을 지닌 기업이라고 말했습니다.

그는 넥스트에라가 타 공공 서비스와 마찬가지로

서비스 영역 독점 및 효율적인 확장의 이점을 누리고 있다고 하였습니다.

또 다른 이점으로 이미 가장 매력적인 풍력 및 태양광 발전 설비와 함께

20년에 걸친 전력 구매 계약이 남아 있다는 점을 들 수 있습니다.

한편, 2011년 이후 배당금이 매년 10% 이상 증가하였으며

2024년까지 연간 배당금이 11% 증가할 것으로 예상됩니다.

넥스트에라는 마지막 석탄 화력 발전소를 폐쇄하고

500만 달러를 투자하여 2023년까지 '플로리다 파워 & 라이트'의 태양광 발전에서

녹색 수소(Green Hydrogen)를 생산하는 프로젝트 계획을 발표하였습니다.

CFO인 Rebecca Kujawa는 회사의 2분기 실적 발표에서

"녹색 수소를 생산하는 것이 잠재적인 중요한 기회를 제공할 것"이라고 말했습니다.

여기서 말하는 녹색 수소란

오직 재생에너지로만 이용한 이산화탄소 발생량 제로 수소를 말하는데요,

화석연료나 석탄을 사용하여 이산화탄소 발생량이 높은 갈색 수소, 회색 수소

천연가스나 타 설비를 사용하여 이산화탄소 발생 수치가 매우 낮은 파란 수소,

마지막으로 녹색 수소가 있습니다.

4분의 1로 액면 분할 이후 70달러 전후의 주가를 형성 중입니다.

개인적으로 72.0달러에 들어가 있는데요,

장기적인 관점으로 우상향 하기를 바라봅니다^^

현재 넥스트에라에 대한 애널리스트의 의견은

13명이 매수 혹은 적극 매수이고

6명은 보유, 1명이 매도입니다.

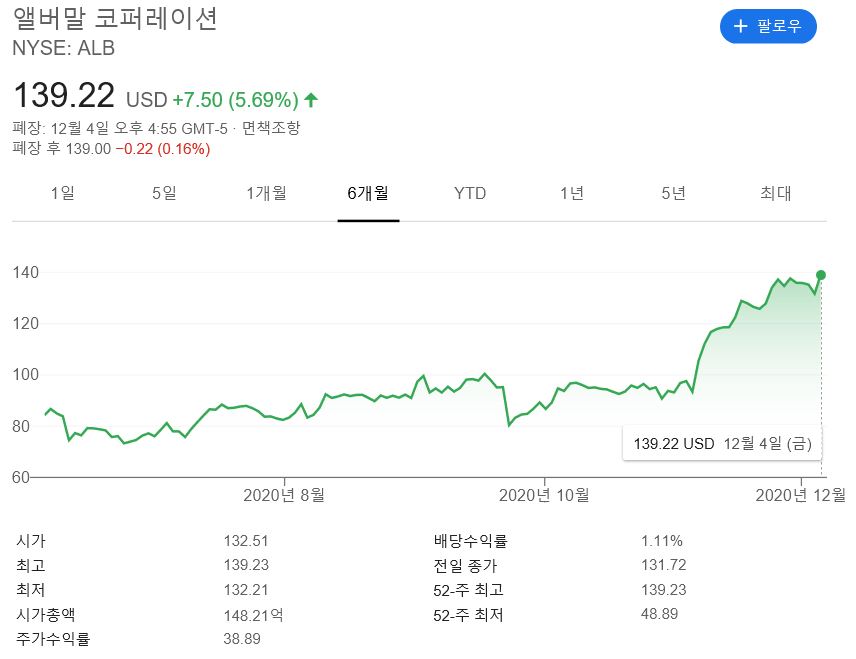

2. 앨버말(Albemarle / NYSE : ALB)

- 시장 가치 : 144억 달러 (약 15조 원)

- 배당 수익률 : 1.1%

- 예상 PER : 33.0

앨버말은 세계 최고의 리튬 생산 업체 중 하나로

이 리튬은 전기 자동차 및 모바일 장치에 들어가는 배터리에 사용됩니다.

칠레, 미국 네바다에 있는 자회사와

호주의 두 개의 합작 회사에서 리튬을 생산합니다.

그중 칠레 사업장은 세계에서 가장 저렴한 리튬 공급 업체 중 하나입니다.

전기 자동차가 사람들의 관심을 사로잡게 되면서

수요가 계속 증가하는 추세입니다.

국제 에너지 기구(IEA)의 2020년 6월 보고서에 따르면,

전기 자동차 판매는 2019년 사상 최고치를 기록하였습니다.

2010년에 전 세계적으로 약 17,000대의 전기차만이 존재하였는데

2019년에는 이 숫자가 720만대로 증가하였고

이 중 절반에 가까운 차가 중국에 있습니다.

전문가에 따르면,

전기 자동차의 수요 증대와 대용량 전기 배터리 구축을 통해

향후 10년간 리튬 수요가 현재의 6배로 촉진될 것이라고 전망하고 있습니다.

앨버말은 2021년 말까지 리튬 생산량을 약 두 배 늘릴 계획입니다.

또한, 인수합병과 사업장 규모 확장을 통해

2021년 이후에도 리튬 생산 증가에 계속 투자할 것으로 예상됩니다.

앨버말은 또한 세계에서 두 번째로 큰 브롬 생산 업체인데요,

이를 통해 전자제품의 난연재를 만듭니다.

서버, 자동차, 전자제품의 수요 증가로

브롬 가격이 상승하고 있어서 수익의 증대로 이어질 것으로 보입니다.

올 4분기 들어 주가가 급격하게 상승하는 모습인데요,

계속 신고가를 경신하고 있습니다.

정유 및 화학 촉매 공급 업체이기도 한 앨버말은

올해 매출과 이익에서 큰 타격을 입었지만

2021년에는 반등할 것으로 전망됩니다.

3. TPI 컴포지트 (TPI Composites Inc. / NASDAQ : TPIC)

- 시장 가치 : 16억 달러 (1조 7천억 원)

- 배당 수익률 : N/A

- 예상 PER : 30.7

TPI는 얼마 없는 풍력에너지 주식 중 하나로

복합 풍력 블레이드(풍차 날개)를 설계 및 제조하는 업체입니다.

이 풍력 블레이드를 풍력 터빈 제조 업체에 공급하고 있는데,

전 세계적으로 메가 와트 기준으로 판매되는 모든 육상 풍력 블레이드의

약 5분의 1을 차지하고 있습니다.

2019년에 9,500대의 풍차 날개를 판매하여

14억 달러의 순 매출액을 기록하였습니다.

전문가들은 2020년 코로나로 인한 경제적 타격에도 불구하고

회사가 16억 5천만 달러로 15%가량 성장하여 마무리할 것으로 예상합니다.

한 전문가는,

풍력 블레이드는 풍력 산업의 핵심 요소이며,

그중 TPI가 관련 업계 중 최고의 업체라고 보면서

지난 10년 동안 매년 두 자릿수의 매출 성장이라는

드문 업적을 달성하였다고 평가하였습니다.

또한, 2017년부터 TPI의 고객이 된

전기 버스 제조업체인 'Proterra'와의 거래에서

더 많은 상승여력이 있다고 보았습니다.

TPI에서 복합 버스 차체를 구입하는 Proterra는

한 번 충전으로 약 530km를 이동할 수 있는 버스를 공개하였는데요,

이 버스는 대형 버스 중 가장 멀리 이동할 수 있는 버스입니다.

6개월간 전체적으로 2배 넘는 주가 성장을 기록하였는데

바이든 정부에서 더욱 성장할 것으로 기대됩니다.

11명의 애널리스트 중에서

10명은 TPI가 매수 가치가 있는 종목이라고 주장하는데요,

Roth Capital의 Philip Shen은 TPI가 풍력 터빈 제조업체 아웃 소싱과

운송 부문에서 이익을 얻을 것이라고 전망하였습니다.

4. 다초 뉴 에너지(Daqo New Energy / NYSE : DQ)

다초 뉴 에너지는 태양 전지판 제조에 사용되는

중국 최대의 고순도 폴리실리콘 생산 업체 중 하나입니다.

또한, 태양광 전지판에 들어가는 실리콘 웨이퍼와 모듈을 생산합니다.

전 세계적으로 재생에너지, 특히 태양 에너지에 대한 관심이 증대되면서

폴리 실리콘에 대한 수요가 증가하고 있는데요,

2020년 5월 나온 보고서에 따르면

글로벌 폴리 실리콘 시장 규모가 74억 달러에 달하는 것으로 추정됩니다.

전 세계적으로 태양 에너지에 막대한 투자가 이루어지고 있습니다.

이는 곧 글로벌한 태양 전지판 수요의 창출을 가져오고

이와 더불어 폴리 실리콘에 대한 수요도 증대될 것으로 전망됩니다.

2020년 첫 3분기 동안 다초의 매출은

전년 대비 85%가량 증가하였으며

전문가들은 2020년 전체적으로 91% 매출 증대를 이룰 것으로 예상하였습니다.

한편, 'Refinitiv'의 데이터에 따르면

지난 5년 동안의 총마진은 매년 업게 평균을 능가하는 모습을 보였습니다.

'Roth Capital'의 애널리스트 Philip Shen에 의하면

폴리 실리콘 제품의 강력한 수요와 높은 가격 전망, 비용 개선 등으로

다초의 펀더멘털이 전반적으로 견고해 보인다고 분석하였습니다.

또한, 상하이 증권 거래소의 'STAR' 마켓에 상장하겠다는 다초의 계획은

주식에 긍정적 촉매제 역할을 할 것으로 보이지만

중국 증시에는 위험성이 가득하다는 점을 간과할 수 없습니다.

Shen은 실제로 다초의 제조 공장이 있는 신장성에서

강제 노동을 시켰다는 의혹으로 인해

주식 투자 의견을 중립으로 설정하였습니다.

지난 9월 미국 하원에서 기업이 강제 노동을 시키지 않는다는 것을 증명하지 않는 한

신장에서 생산되는 물품을 막는 '위구르 강제 노동 방지법'을 통과시켰습니다.

이에 다초에서는 자체 시설, 공급망 전체에서 강제 노동 사용을 용납하지 않으며

정책 준수 여부를 정기적으로 모니터링한다고 밝혔습니다.

또한, 글로벌 시장에 실리콘 웨이퍼를 제공하기 때문에

미국 정부의 잠재적 조치로 인한 영향이 제한될 것이라고 말합니다.

월스트리트에서는 이러한 영향에 그다지 관심을 두는 모습은 아닙니다.

Shen을 제외한 다른 애널리스트들은 매수로 등급을 매겼습니다.

그렇지만 충분히 신중하게 투자할 필요가 있어 보입니다.

지금까지 미국 경제 매체

'Kiplinger'에서 선정한 향후 주목받는 친환경 에너지 관련 종목 4가지에 대해 알아보았습니다.

투자에 대한 판단과 결정은 본인 책임하에 이루어지는 것임을 명심하시고

신중한 투자를 하시기 바랍니다!!

읽어주셔서 고맙습니다 *^^*

'Money' 카테고리의 다른 글

| [미국 주식] SPAC기업 Foley Trasimene Acquisition Corp.Ⅱ와 온라인 결제 플랫폼 Paysafe의 합병 소식 (1) | 2020.12.08 |

|---|---|

| [미국 주식] 친환경 에너지 기업과의 SPAC 합병 소식(Star Peak Energy Transition과 Stem) (2) | 2020.12.06 |

| [미국 주식] 최근 주목받는 게임 산업 관련 성장주 종목 세가지 소개(글루 모바일, AMD, 커세어 게이밍) (1) | 2020.11.22 |

| [미국 주식] 화이자 백신 소식으로 미국 유가가 치솟다 (5) | 2020.11.10 |

| [미국 주식] 페니 스톡(투기적 저가주)이란? (feat. 페니 스톡 투자의 위험성) (2) | 2020.10.30 |

댓글